一个优秀的研究背景,通常需要回答以下几个核心问题:

- 宏观背景: 这个研究在舞蹈艺术、社会文化或学术领域的大环境中处于什么位置?

- 现实问题: 当前舞蹈领域存在哪些亟待解决的现象、困境或争议?

- 研究空白: 前人已经做了哪些研究?他们是如何研究的?还有哪些方面没有被涉及、研究得不够深入,或者存在争议?

- 研究价值: 你的研究将如何填补这个空白?它有什么理论意义和现实意义?

下面我将为你详细拆解舞蹈论文研究背景的写作结构、步骤、技巧,并提供不同方向的范例。

研究背景的核心构成要素

你可以把研究背景想象成一个漏斗,从宽泛的领域逐步聚焦到你的具体研究问题上。

第一层:宏观背景(“大环境”)

- 从舞蹈艺术的宏观发展趋势、社会文化变迁、国家政策导向、科技发展影响等角度切入。

- 目的: 展示你对舞蹈领域所处时代环境的深刻理解,为你的研究提供一个广阔的舞台。

- 文化自信、非物质文化遗产、身体美学、科技与舞蹈融合、舞蹈教育改革、大众审美变迁、社会思潮等。

第二层:中观背景(“领域现状”)

- 聚焦于你所研究的舞蹈类型、流派、相关理论或实践领域,描述这个领域的当前状况、主要特征、取得的成就以及面临的普遍性挑战。

- 目的: 将研究范围从“大环境”缩小到“具体领域”,让读者明白你的研究不是凭空产生的,而是基于对特定领域的观察。

- 中国古典舞的“身韵”研究、现代舞的即兴创作、街舞的本土化发展、舞蹈治疗的应用、少儿舞蹈教育模式等。

第三层:微观问题(“具体困境/现象”)

- 这是研究背景的核心,明确提出你观察到的、需要解决的具体问题,这个问题可以是实践中的困惑,也可以是理论上的争议。

- 目的: 制造“问题意识”,激发读者的好奇心,让他们明白你的研究是为了解决一个实实在在的难题。

- 教学方法单一、创作同质化严重、理论建构滞后于实践、观众群体萎缩、身体表现力受限等。

第四层:文献综述与研究空白(“别人没做什么”)

- 简要回顾与你研究主题最相关的国内外文献,总结前人的主要观点、研究方法和结论,并明确指出他们研究的局限性或尚未涉及的领域,这就是你的“研究空白”。

- 目的: 证明你的研究是建立在已有学术基础之上的,并且你的研究是必要且有创新性的。

- 已有研究多集中于...,而对...探讨不足;现有研究主要采用...方法,缺乏...视角;..问题,学界尚无定论。

第五层:研究价值与意义(“为什么我的研究很重要”)

- 基于以上分析,清晰地阐述你的研究将如何填补上述空白,以及它可能带来的理论贡献和实践价值。

- 目的: 给出研究的“承诺”,说服评审老师或读者你的研究值得一读。

- 理论意义(丰富...理论、构建...模型)、实践意义(提供...策略、优化...方法、对...领域具有启示作用)。

写作步骤与技巧

-

先发散,再聚焦:

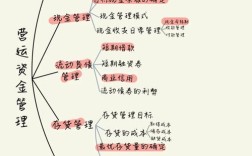

(图片来源网络,侵删)

(图片来源网络,侵删)- 头脑风暴: 先不考虑结构,围绕你的兴趣点,尽可能多地写下所有相关的想法、关键词、问题、现象。

- 画思维导图: 将这些想法连线,找到它们之间的逻辑关系,形成一个从宏观到微观的框架。

-

大量阅读,寻找支撑:

- 文献检索: 使用知网、万方、Web of Science等数据库,搜索与你的主题相关的核心文献(期刊论文、学位论文、专著)。

- 阅读摘要和结论: 快速筛选出最相关的文献,精读它们的摘要、引言和结论,了解前人研究的脉络和空白。

-

搭建“漏斗式”结构:

- 按照上面提到的“五层要素”来组织你的段落。

- 常用句式:

- 引入宏观背景: “随着...的深入发展,...领域正经历着深刻的变革。” / “在...的时代背景下,...的价值与日俱增。”

- 引出中观领域: “在众多舞蹈形式中,[你的舞蹈类型,如:中国民族民间舞]以其独特的文化内涵和艺术魅力,成为学术界关注的焦点。”

- 提出微观问题: “在当前的[你的舞蹈类型]实践中,我们普遍观察到...现象,这导致了...困境。” / “一个值得关注的问题是...”

- 评述文献与空白: “国内外学者已对...进行了广泛探讨(张三,2025;李四,2025),但综观现有研究,我们发现...方面仍有待深化。” / “尽管已有研究取得了一定成果,但多集中于...,而从...视角进行系统性研究的成果尚不多见。”

- 阐明研究价值: “本研究旨在...,这不仅有助于丰富...的理论体系,也为...的实践提供了新的思路和借鉴。”

-

语言要客观、学术化:

- 避免使用“我觉得”、“我认为”等主观性过强的词语。

- 多用“研究表明”、“数据显示”、“学者普遍认为”等客观表述。

- 准确使用专业术语。

范例参考

以下提供三个不同方向的舞蹈论文研究背景范文,供你参考。

实践应用类(如“街舞在中学美育中的应用研究”)

研究背景

在“五育并举”的教育方针和“双减”政策的推动下,学校美育的重要性被提升至前所未有的高度,舞蹈作为美育的重要组成部分,其形式日益多元化,不再局限于传统的芭蕾舞与中国古典舞,在此背景下,源于街头文化的街舞,凭借其强烈的节奏感、丰富的表现力和时尚的元素,深受青少年群体的喜爱,并逐渐进入校园,成为美育课程的新兴选择(宏观背景)。

当前,我国部分中学已尝试将街舞引入体育或艺术课堂,旨在激发学生的运动兴趣,培养其艺术表现力和团队协作精神,在实践中也暴露出诸多问题:部分教师对街舞的文化内涵理解不足,教学过程过度强调动作模仿而忽视创造性与文化引导;课程内容设置随意性强,缺乏系统性与科学性,难以与中学美育的育人目标深度融合(中观背景与微观问题)。

通过梳理文献发现,现有研究多集中于街舞的商业化发展、竞技训练或社会影响(王五,2025;赵六,2025),专门针对其在中学美育体系中的应用研究尚处于起步阶段,少数研究虽涉及街舞教育,但多为经验总结,缺乏从教育学、心理学和文化学等多学科视角进行的系统性理论建构与实践路径探索(文献综述与研究空白)。

本研究旨在探讨街舞在中学美育中的价值定位、内容构建与实施策略,本研究不仅有助于丰富校园舞蹈美育的理论体系,为一线教师提供可操作的教学参考,更有利于引导青少年在接触流行文化的同时,理解其背后的精神内核,实现审美能力与文化自信的双重提升(研究价值与意义)。

历史文化类(如“宋代‘队舞’形态及其当代传承研究”)

研究背景

中华优秀传统文化是中华民族的根与魂,在“文化自信”的时代号召下,对传统艺术进行溯源、阐释与创造性转化,成为当代舞蹈界的重要课题,中国古典舞蹈的传承与发展,离不开对历史舞蹈形态的深度挖掘(宏观背景)。

宋代是中国历史上文化高度发达的时期,其宫廷“队舞”集诗、乐、舞于一体,是中国古代舞蹈艺术发展的高峰,具有极高的艺术与文化价值,它不仅反映了宋代的社会风貌与审美情趣,其严谨的程式化结构和丰富的叙事性,对后世乃至当代的舞蹈创作都产生了深远影响(中观背景),由于历史久远,文献记载疏略,图像资料零散,宋代“队舞”的完整形态已难窥全貌,其活态传承面临巨大挑战(微观问题)。

学界对宋代“队舞”的研究多集中于文献考据与形态描述(如孙七,2025),成果丰硕,但研究多停留在“是什么”的层面,而对于“如何活化”、“如何与当代审美相结合”等实践性问题的探讨则相对匮乏,将宋代“队舞”的元素、精神与当代编舞理念相结合,进行创造性转化的成功案例亦不多见(文献综述与研究空白)。

基于此,本研究将在梳理宋代“队舞”历史文献与图像的基础上,尝试通过当代编舞手法对其进行重构与演绎,并探索其在当代舞台表演或文旅项目中的传承路径,本研究不仅能为宋代“队舞”的“复活”提供一种可能的范式,也为中国传统舞蹈的“创造性转化、创新性发展”提供理论参考与实践范例(研究价值与意义)。

交叉学科类(如“基于动作分析的舞蹈即兴创作认知机制研究”)

研究背景

随着认知科学、神经科学等学科的飞速发展,用科学方法探索艺术创作的“黑箱”成为学术前沿,舞蹈,作为一种以身体为媒介的艺术,其创作过程,尤其是即兴创作,充满了复杂的心智活动与身体决策,运用跨学科视角揭示舞蹈创作的内在规律,是舞蹈研究走向科学化、深化的重要趋势(宏观背景)。

舞蹈即兴创作是现代舞、当代舞等领域核心的创作与训练方法,它强调舞者在瞬间的身体感知、思维反应与情感表达,对于即兴创作中,舞者的大脑如何处理信息、身体如何决策、认知过程与身体动作如何互动等一系列核心问题,目前仍停留在现象描述和经验总结的层面,缺乏实证性的、深层次的机制探讨(中观背景与微观问题)。

国外已有学者开始尝试运用运动捕捉、眼动追踪等技术对舞蹈创作进行初步探索(David, 2025),但研究多集中于技术层面,对认知机制的解读不够深入,国内相关研究则更为鲜见,尤其缺乏将认知科学理论与舞蹈实践紧密结合的系统性研究(文献综述与研究空白)。

本研究拟引入动作分析理论与认知科学方法,以专业舞者为研究对象,通过实验设计,探究舞蹈即兴创作中的认知决策过程与身体表现之间的关联,本研究旨在填补舞蹈认知研究的空白,不仅能为舞蹈即兴教学提供科学的理论依据,也能为人工智能辅助舞蹈创作等前沿领域提供新的思路(研究价值与意义)。

希望这份详细的指南和范例能帮助你写出一份精彩的研究背景!祝你论文写作顺利!