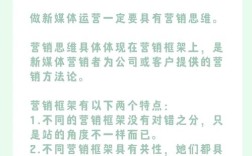

酒店发展提升策略深度研究:从存量竞争到价值创造的增长引擎 随着旅游业的蓬勃发展和消费升级的浪潮,酒店行业正经历从“规模扩张”向“质量提升”的深刻转型,本文立足于当前酒店行业的发展现状与挑战,深入剖析了影响酒店竞争力的核心要素,并系统性地提出了一系列可落地、可复制的酒店发展提升策略,旨在为酒店管理者、投资者及行业研究者提供有价值的参考,助力酒店在激烈的市场竞争中脱颖而出,实现可持续发展。

酒店发展、提升策略、客户体验、数字化转型、精细化管理、可持续发展、品牌建设、收益管理

引言:酒店行业的新常态与挑战

近年来,中国酒店业市场经历了高速增长,但也面临着前所未有的挑战,同质化竞争加剧,导致“价格战”愈演愈烈,利润空间被不断压缩;新一代消费者的需求日益多元化、个性化,对酒店的期待已不再局限于“一个睡觉的地方”,而是追求独特的体验、便捷的服务和情感上的共鸣,疫情等突发事件也加速了行业的洗牌,倒逼酒店进行自我革新。

在此背景下,传统的经营模式已难以为继,酒店如何突破发展瓶颈,实现从“存量竞争”到“价值创造”的跨越?本文将从战略、运营、服务、技术等多个维度,深入探讨酒店发展的提升策略,为行业注入新的增长动力。

洞察需求:以客户为中心,重塑体验价值

一切提升策略的起点,都源于对客户需求的深刻理解,酒店必须摒弃“我有什么就提供什么”的陈旧思维,转向“客户需要什么,我们就创造什么”。

-

精准画像,分层运营:

- 策略: 利用大数据和CRM系统,对客户进行精准画像,分析其消费习惯、偏好、出行目的等,针对商务客、休闲客、家庭客、年轻Z世代等不同客群,设计差异化的产品包和服务流程。

- 案例: 为商务旅客提供高效的无接触入住、高速网络、24小时商务中心和会议室快速预订服务;为亲子家庭推出主题房、儿童乐园、亲子活动套餐等。

-

打造“惊喜”与“感动”的服务细节:

- 策略: 服务不应止于标准化,更要追求个性化、情感化,关注客户在“住前、住中、住后”的全旅程触点,创造超出预期的“惊喜时刻”。

- 案例: 客户生日当天收到手写贺卡和小蛋糕;根据客户的入住历史,偏好其喜欢的枕头和房型;离店后发送个性化的旅行感谢信和本地生活攻略。

-

构建“酒店+”的复合体验场景:

- 策略: 酒店不再是孤立的住宿空间,而应成为一个融合了餐饮、娱乐、文化、健康、社交的“生活方式体验中心”。

- 案例: 引入网红书店、特色咖啡馆、艺术展览、健身瑜伽课、本地手作工坊等,让酒店本身成为一个“旅游目的地”,延长客户停留时间,增加非客房收入。

数字赋能:以技术为驱动,构建智慧酒店

数字化转型已非选择题,而是生存题,技术是提升效率、优化体验、降低成本的核心驱动力。

-

全渠道营销与私域流量构建:

- 策略: 整合OTA、官网、小程序、社交媒体等线上线下渠道,实现统一管理和精准投放,积极构建酒店自己的私域流量池(如微信群、会员体系),通过精细化运营提升客户复购率和忠诚度。

- 价值: 降低对OTA的过度依赖,掌握客户数据主权,建立长期稳定的客户关系。

-

运营流程的智能化与自动化:

- 策略: 应用PMS(物业管理系统)、CRS(中央预订系统)、RMS(收益管理系统)等核心系统,打通数据孤岛,推广智能门锁、机器人服务、AI客服等,实现从预订、入住、退房到客房服务的全流程智能化。

- 价值: 大幅提升运营效率,减少人力成本,提升服务响应速度和准确性。

-

数据驱动的决策支持:

- 策略: 建立数据中台,整合来自各个系统的运营数据、客户行为数据、市场数据等,通过数据分析,洞察市场趋势、评估营销效果、优化定价策略、预测客户需求,为管理决策提供科学依据。

- 价值: 从“经验管理”走向“数据管理”,让每一个决策都有据可依,提高决策的成功率。

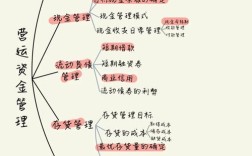

精益管理:以效率为导向,优化成本结构

在“节流”与“增效”之间找到平衡点,是提升酒店盈利能力的关键。

-

精细化收益管理:

- 策略: 不再是简单的“旺季涨价、淡季降价”,而是基于对未来市场需求、竞争格局和自身客房状况的预测,通过动态定价、超售管理、渠道管控等手段,实现客房收益最大化。

- 关键: 建立科学的预测模型,并保持对市场的敏锐洞察。

-

供应链与能耗管理:

- 策略: 集中采购以降低物料成本;与优质供应商建立长期战略合作关系,引入智能水电表、节能设备等,对能耗进行实时监控和优化,打造“绿色酒店”,在降低成本的同时提升品牌形象。

- 价值: “省下的就是赚到的”,精细化的成本控制能直接提升利润率。

-

人才队伍建设与赋能:

- 策略: 员工是服务体验的最终呈现者,建立完善的招聘、培训、激励和晋升体系,赋予员工一定的自主决策权,让他们有能力、有意愿去为客户创造价值。

- 价值: 高素质的员工队伍是酒店最宝贵的财富,是实现服务差异化的根本保障。

品牌与文化:以内核为引领,塑造长期竞争力

一个强大的品牌和独特的文化,是酒店抵御风险、吸引忠实客户的无形资产。

-

清晰的品牌定位与故事讲述:

- 策略: 明确酒店的目标客群、核心价值主张和品牌个性,通过视觉设计(VI)、空间氛围、服务语言等,将品牌故事化、场景化,让客户产生情感共鸣。

- 案例: 一家以“在地文化”为主题的精品酒店,其设计、餐饮、活动都深度融入当地元素,成为传播地方文化的窗口。

-

践行ESG理念,推动可持续发展:

- 策略: 将环境、社会和公司治理理念融入酒店运营,减少一次性用品、推行垃圾分类、支持社区公益、保障员工权益等。

- 价值: 满足了越来越多消费者,特别是年轻一代对“负责任消费”的需求,提升了品牌的美誉度和公信力。

-

构建有温度的社区文化:

- 策略: 酒店不仅是服务客户的地方,也可以是一个连接人与人、人与城市的社区空间,组织客户沙龙、本地体验活动等,增强客户的归属感和参与感。

- 价值: 将一次性客户转化为长期朋友,形成强大的口碑传播效应。

结论与展望:拥抱变化,决胜未来

酒店行业的发展提升是一项系统工程,它要求管理者具备全局视野和变革勇气,成功的酒店将是那些能够深刻理解人性、娴熟运用技术、极致优化运营、并拥有强大品牌内核的组织。

面对不确定性,唯一确定的就是变化,酒店必须主动拥抱变化,以客户为中心,以创新为动力,不断迭代自身的产品与服务,唯有如此,方能在激烈的市场竞争中立于不败之地,从优秀走向卓越,书写属于新时代的辉煌篇章。

(文章结尾可加上相关标签,如:#酒店管理 #酒店运营 #客户体验 #数字化转型 #智慧酒店 #旅游经济 #商业策略)