保险与经济领域的学术研究离不开坚实的文献支撑,国内外学者从理论到实证对二者关系进行了深入探讨,形成了丰富的参考文献体系,这些文献不仅涵盖了保险市场的基本功能、宏观经济影响机制,还涉及了监管政策、创新路径等实践议题,为理解保险与经济的互动关系提供了多维度视角,从理论层面看,Arrow(1971)在《风险理论与风险价值测量》中系统论述了保险在风险配置中的核心作用,提出保险通过风险汇聚与分散机制降低社会福利损失,奠定了保险经济学的理论基础;另一些研究则从金融功能视角出发,如Merton与Bodie(1995)强调保险市场通过风险转移、资产配置等功能促进资本形成与经济增长,二者存在协同发展关系,实证研究方面,Ward与Zurbruegg(2000)通过对OECD国家的面板数据分析发现,保险深度与经济增长存在显著正相关关系,且寿险与非寿险对经济增长的驱动路径存在差异,寿险主要通过储蓄转化为投资影响资本积累,非寿险则通过风险保障稳定经济运行,国内学者如孙祁祥与郑伟(2003)结合中国转型经济特征,指出保险市场发展对经济结构调整具有重要作用,尤其在社会保障体系完善、企业风险管理优化等领域贡献突出;而周延(2025)则通过门槛回归模型验证了保险增长对经济增长的促进作用存在“门槛效应”,当保险深度超过3.5%时,其对经济增长的弹性系数显著提升,针对新兴市场的研究还关注了保险发展与金融稳定的关系,如Arena(2006)发现,保险市场的过度扩张可能通过风险传染机制加剧金融系统波动,而审慎监管政策能有效对冲这一风险,随着保险科技的发展,Kunreuther(2025)在《保险创新与气候风险应对》中探讨了区块链、大数据等技术如何重塑保险价值链,推动保险产品从传统风险保障向“保险+服务”模式转型,进而通过支持绿色产业、科技创新等间接促进经济高质量发展,在监管政策层面,Outreville(2025)通过对全球保险监管的比较研究指出,偿付能力监管、市场行为规范等政策工具既能保障保险市场稳健运行,又能引导保险资金流向实体经济关键领域,实现金融与经济的良性互动,国内文献如魏丽红与李心丹(2025)则聚焦中国保险业对外开放进程,发现外资保险机构的进入通过竞争效应提升了国内保险市场的效率,但同时也对本土公司的风险管理能力提出了更高要求,这些文献共同构成了保险与经济研究的基础框架,为后续理论创新与实践探索提供了重要参考,以下通过表格梳理部分核心文献的研究主题与方法:

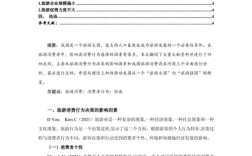

| 作者(年份) | 研究主题 | 研究方法 | 主要结论 |

|---|---|---|---|

| Arrow(1971) | 保险的风险配置功能 | 理论模型构建 | 保险通过风险分散提升社会福利 |

| Ward & Zurbruegg(2000) | 保险与经济增长的因果关系 | 面板数据回归 | 保险深度与经济增长显著正相关 |

| 孙祁祥与郑伟(2003) | 中国保险市场与经济转型 | 案例分析与实证检验 | 保险市场发展助推经济结构调整 |

| Kunreuther(2025) | 保险科技创新与经济影响 | 文献综述与案例研究 | 保险科技通过绿色金融促进经济高质量发展 |

相关问答FAQs:

-

问:保险市场发展对经济增长的传导机制有哪些?

答:保险市场主要通过三种渠道影响经济增长:一是风险保障渠道,通过降低企业和家庭的不确定性,促进消费与投资稳定;二是储蓄-投资转化渠道,保险资金通过资本市场将短期储蓄转化为长期投资,支持实体经济融资需求;三是风险管理渠道,保险机构的专业风险管理能力有助于优化社会资源配置,减少因风险事件导致的经济损失,保险在社会保障体系中的作用还能通过减少预防性储蓄释放消费潜力,间接拉动经济增长。 -

问:如何理解保险发展与金融稳定的关系?

答:保险发展与金融稳定存在双重关系:保险作为风险分散机制,能够吸收经济波动带来的冲击,通过巨灾保险、信用保险等产品降低系统性风险;若保险市场过度扩张或监管缺失,可能通过关联交易、风险传染等途径加剧金融不稳定,需平衡创新与监管,通过偿付能力监管、穿透式监管等工具确保保险业在服务经济的同时守住风险底线,实现“稳增长”与“防风险”的统一。