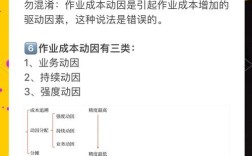

作业成本法的研究目的主要体现在对传统成本核算方法的局限性进行突破,通过更精准的成本分配方式,为企业提供更可靠的成本信息,从而支持管理决策的优化、经营绩效的提升以及战略目标的实现,传统成本法往往以单一标准(如人工工时或机器小时)分配间接费用,...